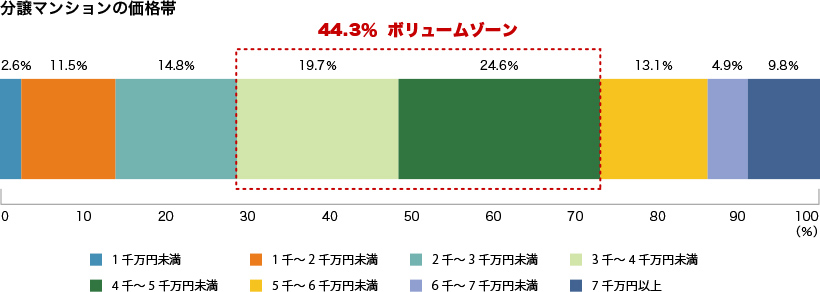

![]()

![]()

退職金で住宅ローンの繰上げ返済を行った顧客に、老後資金の備えとして借入枠の設定を提案退職金運用の相談に来られるシニア顧客に、余裕資金の借入枠を提案

退職金で住宅ローンの繰上げ返済を行った顧客に、老後資金の備えとして借入枠の設定を提案退職金運用の相談に来られるシニア顧客に、余裕資金の借入枠を提案

訴求ポイント

訴求ポイント

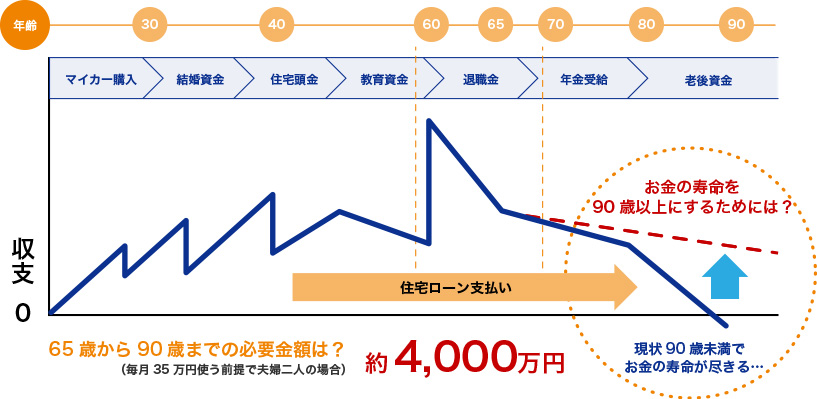

家を手放すことなく、いざという時の利用可能枠を確保する旅行等、シニアライフを楽しむための資金として活用する

家を手放すことなく、いざという時の利用可能枠を確保する旅行等、シニアライフを楽しむための資金として活用する

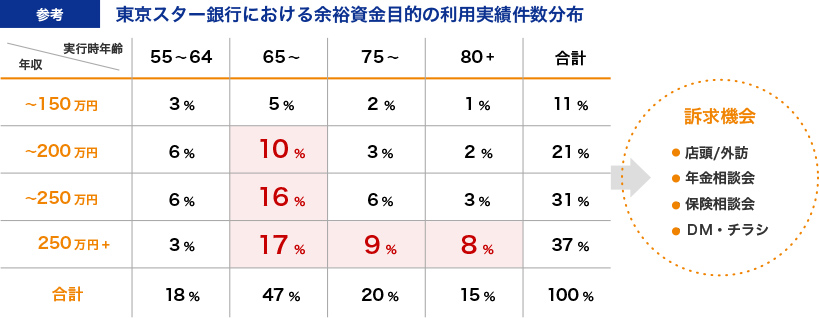

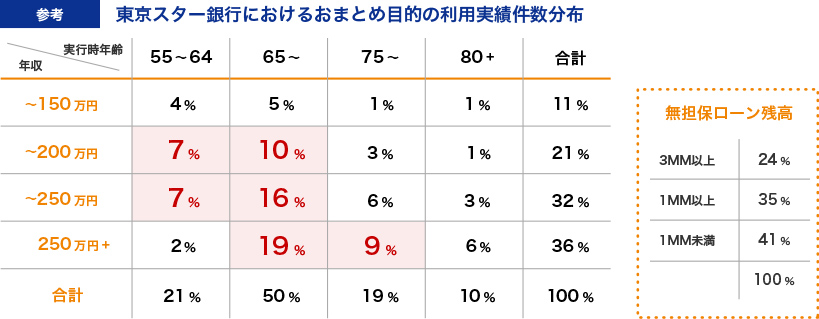

カードローンなどの無担保ローンをご利用中のお客様で、複数の借入先をまとめることで、毎月の返済を軽減したいと考える可能性のある方

訴求ポイント

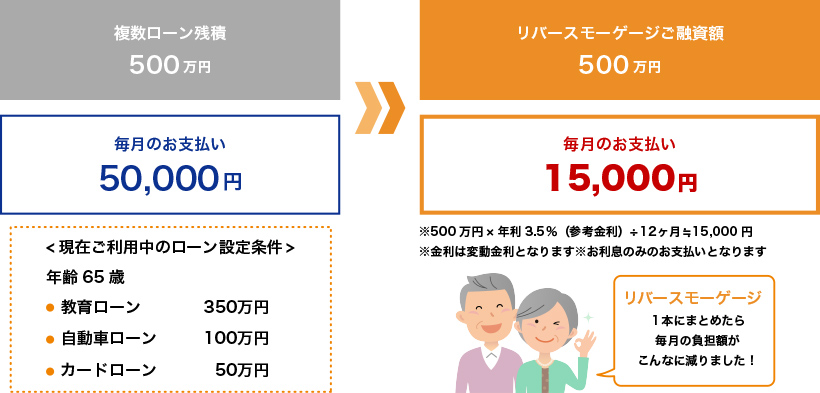

金利の高い無担保ローンからの借換で、元本返済も無くなり金利も低下することで、返済負担が大幅に軽減される3年後に制度終了する「年金担保融資制度」の代替手段として活用

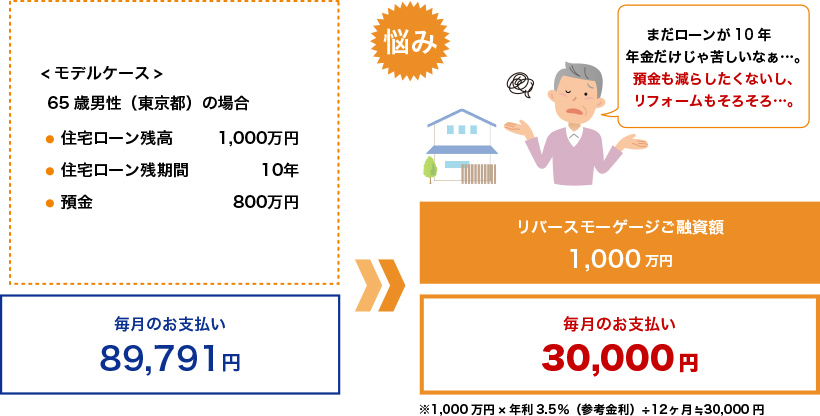

住宅ローンを利用されている60歳以上のお客さまで、

訴求ポイント

毎月の返済額の大幅な軽減担保余力があれば、「リフォーム資金」や「生活余裕資金」の確保が可能

自宅をリフォームしたいが預金を崩すことに不安を抱えているお客さまリフォームローンを希望されても上限年齢で利用できないお客さま

訴求ポイント

預金を確保したままリフォームが可能通常のリフォームローンと比較し月の負担額を大幅に抑えられる担保余力があれば、「将来への備え」や「生活余裕資金」の確保が可能

郊外の戸建にお住まいだが、利便性の高い都市部のマンションに転居したいと考えるシニア層のお客さま訴求ポイント

利便性の高い都市部でのシニアライフを充実させることができる住宅ローンの利用が難しい、あるいは利用できない年齢層に対する住宅ローンの代替

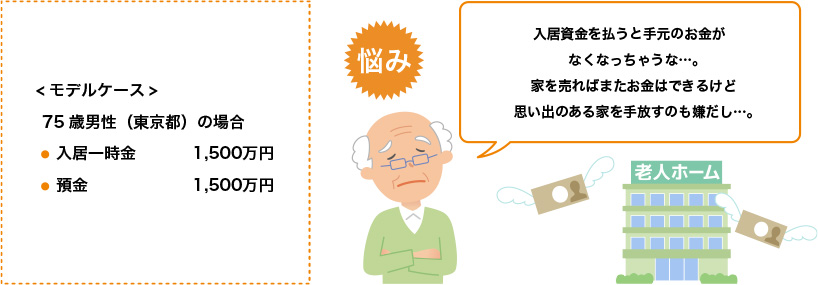

有料老人ホームへの入居を検討しているが資金面で悩みを抱えるお客さま訴求ポイント

自宅を売却することなく入居資金の用意が可能入居先が合わなかったとしても自宅に戻ることが可能自宅を賃貸物件として貸し出して不動産収入を得ることも可能

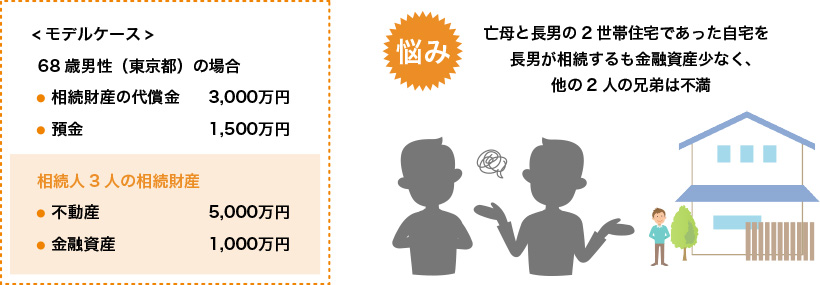

相続財産の大半を不動産資産が占める方被相続人と2世帯住宅であった方相続不動産の処分に当たって、相続人間で意見相違がある方2次相続のトラブルが懸念される方訴求ポイント

共有名義の場合、将来の2次・3次相続のときに思わぬトラブルの可能性がある不動産の処分は、原則、所有者全員の同意が必要。将来に支障をきたす恐れがある。担保余力があれば、「将来への備え」や「生活余裕資金」の確保も可能活余裕資金」の確保が可能。

![]()